Agente immobiliare - Servizi di agente di acquisto

Adam Schwartz offre un'ampia gamma di servizi di agente immobiliare per soddisfare le tue esigenze. Promettiamo di fornire ogni servizio con un sorriso e al massimo livello di soddisfazione.

Servizi per l'acquisto della prima casa

Adam Schwartz è la scelta ideale per chi acquista casa per la prima volta a Redding. Con una profonda competenza locale e un approccio incentrato sul cliente, Adam semplifica il processo di acquisto, offrendo una guida personalizzata e una conoscenza del mercato senza pari. Affidati ad Adam per rendere la tua prima esperienza di acquisto di una casa fluida e di successo.

Servizi di investimento immobiliare

Scegli Adam Schwartz come agente di investimento immobiliare a Redding. Con eccezionali intuizioni di mercato e una comprovata esperienza, Adam può aiutarti a massimizzare i rendimenti dei tuoi investimenti. Il suo approccio personalizzato e la sua guida strategica assicurano investimenti intelligenti e redditizi. Affidati ad Adam per far crescere il tuo portafoglio immobiliare con sicurezza.

Servizi di acquisto di immobili di lusso

Puoi contare su Adam Schwartz per le tue esigenze di acquisto di immobili di lusso a Redding. Con una straordinaria conoscenza del mercato locale e un approccio personalizzato, Adam assicura un'esperienza fluida e di successo. Affidati alla sua competenza e alle sue strategie comprovate per trovare e assicurarti la casa di lusso dei tuoi sogni.

Servizi di acquisto di case di nuova costruzione

Scegli Adam Schwartz per le tue esigenze di acquisto di una casa di nuova costruzione a Redding. Con una conoscenza approfondita del mercato e un approccio incentrato sul cliente, Adam rende il processo fluido ed efficiente. Affidati alla sua esperienza e dedizione per aiutarti a trovare e assicurarti la casa di nuova costruzione perfetta.

La guida definitiva all'acquisto di una casa a Redding, California: suggerimenti e approfondimenti di Adam Schwartz con eXp Realty

La pre-approvazione del mutuo è la mossa migliore per il processo di acquisto della casa

Ottieni la pre-approvazione così sarai pronto a fare un'offerta quando troverai la casa che ami

Pre-qualificato vs pre-approvato: qual è la differenza?

Pre-qualificato

Per essere pre-qualificati, un prestatore potrebbe o meno controllare il tuo punteggio di credito e non richiederà documentazione, basandosi solo su ciò che gli dici. Questo ti darà un'idea di ciò per cui potresti qualificarti, ma quando sei seriamente intenzionato ad acquistare, dovrai ottenere una pre-approvazione.

Pre-Approvato

Per ottenere la pre-approvazione, il prestatore verificherà il tuo credito e ti chiederà la documentazione per verificare le tue finanze. Prima di fare un'offerta per una casa, è meglio ottenere la pre-approvazione per dimostrare ai venditori che la tua offerta è seria e che un prestatore ti ha già approvato per una somma di denaro sufficiente per acquistare la casa.

Guida ai mutui: quale tipo di prestito è più adatto a te?

Mutuo convenzionale

Il tipo più comune di prestito immobiliare, offerto tramite istituti di credito privati.

PRESTITO FHA

Prestiti pensati per chi ha un elevato rapporto debito/reddito e bassi punteggi di credito, e più comunemente emessi per chi acquista casa per la prima volta. Offerti solo da finanziatori approvati dalla FHA e supportati dalla Federal Housing Administration.

PRESTITO

Prestiti destinati a veterani, coniugi e riservisti, offerti tramite prestatori privati e garantiti dal Dipartimento per gli Affari dei Veterani degli Stati Uniti.

PRESTITO USDA

Prestiti per acquirenti di case in aree rurali designate, garantiti dal Dipartimento dell'Agricoltura degli Stati Uniti.

Domande da porsi quando si sceglie un finanziatore

Il tipo di prestiti disponibili, i tassi di interesse e le commissioni possono variare. Intervistare i finanziatori è un passaggio importante per determinare quale tipo di prestito immobiliare è migliore per te.

- Quali tipi di prestiti immobiliari offrite?

- Quali saranno i miei interessi e i tassi percentuali annui?

- Ho diritto a programmi speciali o sconti?

- Quali sono le spese di chiusura stimate che dovrò aspettarmi di pagare?

- Qual è il tempo medio di elaborazione di un prestito?

Perché è importante lavorare con un prestatore locale

I prestatori locali conoscono il mercato

Quando si cerca un prestito per l'acquisto di un immobile, può essere vantaggioso rivolgersi a un finanziatore locale che conosca le tendenze del mercato nazionale e locale.

Chiudi in tempo

I finanziatori locali offrono un'esperienza più personalizzata e possono essere più affidabili rispetto alle aziende più grandi.

Offerte accettate

La tua offerta è valida solo quanto il finanziatore che scegli. I finanziatori locali aiutano ad alleviare lo stress che deriva dalla presentazione di un'offerta e dal finanziamento di una casa.

Connessioni locali

Risparmia denaro rivolgendoti a un finanziatore locale che ha rapporti di riferimento diretti con i periti locali, che in genere applicano commissioni più basse.

Lista di controllo per la richiesta di prestito - Documenti solitamente richiesti dai creditori

Per determinare l'idoneità al prestito, i creditori in genere richiedono i seguenti tipi di documenti a ciascun richiedente:

Documenti di reddito

- Dichiarazioni dei redditi federali: ultimi 2 anni

- W-2: ultimi 2 anni

- Buste paga: ultimi 2 mesi

- Qualsiasi ulteriore documentazione relativa al reddito: pensione, pensionamento, mantenimento dei figli, lettere di assegnazione del reddito di previdenza sociale/invalidità, ecc.

Altri documenti

- Copia della patente di guida o della carta d'identità e della tessera di previdenza sociale

- Indirizzi degli ultimi 2-5 anni e informazioni di contatto del proprietario, se applicabile

- Estratti conto dei prestiti agli studenti: mostrano gli importi dei pagamenti correnti e futuri

- Documenti relativi a uno qualsiasi dei seguenti, se applicabile: divorzio, fallimento, riscossioni, sentenze o cause legali pendenti

Documenti patrimoniali

- Estratti conto bancari: i 2 estratti conto più recenti di conti correnti e di risparmio

- Estratto conto e riepilogo del 401(k) o del conto pensionistico

- Altre attività: estratti conto e riepiloghi di IRA, azioni, obbligazioni, ecc.

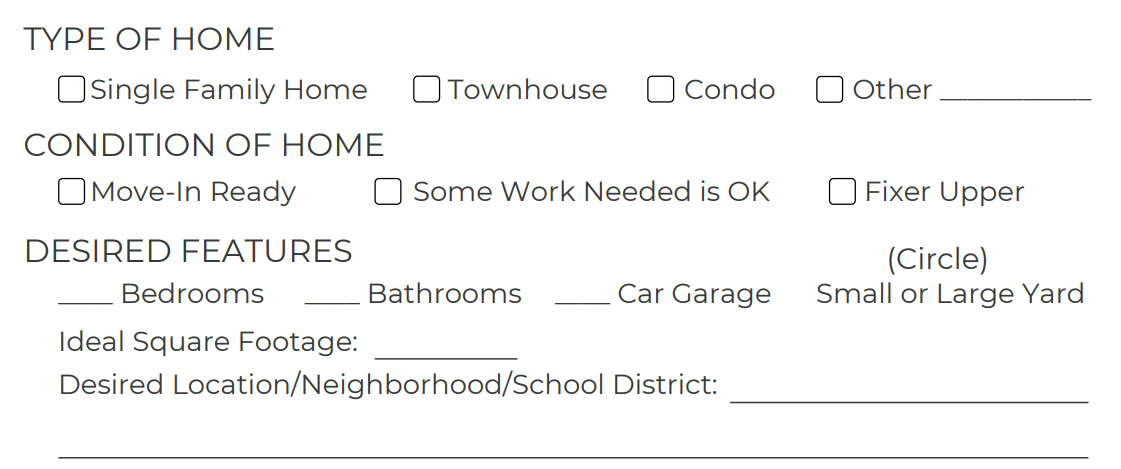

Lista dei desideri e delle necessità della casa

Caratteristiche importanti che stai cercando in una casa

Determina le caratteristiche che stai cercando nella tua casa ideale e dai la priorità agli elementi più importanti per te. Nessuna casa è perfetta, ma questo ci aiuterà a trovare la soluzione migliore per te.

Suggerimenti per la ricerca della casa per trovare la casa ideale

Indagare la zona

Fai un giro nei quartieri che ti interessano per farti un'idea della zona, di come sono tenute le case, di com'è il traffico, ecc.

Chiedi in giro

Parla con familiari, amici e colleghi per vedere se qualcuno conosce una casa in vendita in una zona che ti interessa. Uno di loro potrebbe anche conoscere qualcuno che sta pensando di vendere ma non ha ancora messo la casa sul mercato.

Mantieni una mente aperta

Trovare la casa dei tuoi sogni non è sempre un compito facile! Avere una lista di priorità ma mantenere una mente aperta quando si guardano le case.

Scatta foto e prendi appunti

Quando visiti più case diventa difficile ricordare dettagli specifici su ciascuna di esse. Scatta foto e prendi appunti mentre visiti le case in modo da poterle consultare in seguito quando confronti le proprietà che hai visto.

Sii pronto a fare un'offerta

Quando trovi una casa che vuoi acquistare, tieni presente che potrebbero esserci altre persone interessate. Sii pronto a fare un'offerta solida in fretta per avere la migliore possibilità di ottenere quella casa.

Fare un'offerta - Fattori che possono rendere un'offerta più allettante

Quando avremo trovato una casa che ti interessa acquistare, ti faremo un'offerta in modo rapido e strategico.

Presentare un'offerta competitiva

Decideremo un'offerta competitiva in base a:

- Condizioni attuali del mercato

- Immobili comparabili recentemente venduti nella zona

- Il valore immobiliare della casa

- Le condizioni attuali della casa

Pagare in contanti o prestito

Pagare in contanti anziché contrarre un prestito garantisce tempi di chiusura più rapidi e minori probabilità che sorgano problemi, rendendolo più allettante per i venditori.

Versare un deposito più grande

Un'offerta che include un deposito cauzionale più elevato rappresenta un'offerta più seria e competitiva.

Aggiungi un tocco personale

Includi una lettera ai venditori con la tua offerta, facendo sapere loro cosa ami della loro casa. Aggiungere questo tocco personale può darti un vantaggio sulle altre offerte, facendo risaltare la tua rispetto alle altre.

Offri tempi di chiusura e ispezione più brevi

Un'offerta con un lasso di tempo più breve per la chiusura è generalmente più attraente per i venditori rispetto a una con un periodo di tempo più lungo con una clausola di vendita della casa. Un tipico lasso di tempo di chiusura è di 30-45 giorni e le ispezioni durano in media 17 giorni.

Offerta accettata! Cosa succederà ora?

Una volta che il venditore ha accettato la tua offerta, entrambe le parti firmano un contratto di vendita e il contratto è ufficialmente concluso.

Deposita il tuo deposito in un conto deposito a garanzia

Il tuo deposito cauzionale verrà inserito in un conto di deposito a garanzia gestito da una terza parte neutrale (in genere una società di titoli o una banca) che detiene il denaro per la durata del periodo di deposito a garanzia. Gestiranno tutti i fondi e i documenti richiesti per la chiusura e il tuo deposito andrà a costituire il tuo acconto che verrà versato alla chiusura.

Pianifica un'ispezione della casa e dei parassiti

Le ispezioni domestiche sono facoltative ma altamente consigliate per assicurarsi che la casa sia nelle condizioni in cui appare. Le ispezioni vengono solitamente completate entro 10-14 giorni dalla firma del contratto di vendita

Rinegoziare se necessario

L'ispezione della casa e dei parassiti ti dirà se ci sono difetti pericolosi o costosi nella casa che devono essere affrontati. Puoi quindi scegliere di recedere completamente dall'accordo, chiedere al venditore di effettuare le riparazioni o negoziare un prezzo più basso e gestire le riparazioni da solo.

Completa la tua domanda di mutuo

Una volta raggiunto un accordo sull'offerta finale, è il momento di finalizzare la domanda di prestito e bloccare il tasso di interesse, se non l'hai già fatto. Potresti dover fornire ulteriore documentazione al tuo finanziatore su richiesta.

Ordina una valutazione

Il tuo creditore richiederà una perizia per confermare che la casa vale effettivamente l'importo del prestito. La perizia tiene conto di fattori quali valori immobiliari simili, età della casa, posizione, dimensioni e condizioni per determinare il valore attuale della proprietà.

Cosa NON fare durante il processo di acquisto di una casa

È estremamente importante non fare nessuna delle seguenti cose prima di aver completato il processo di acquisto della casa:

- NON acquistare o noleggiare un'auto

- NON cambiare lavoro

- NON perdere il pagamento di una bolletta

- NON aprire una linea di credito

- NON spostare i soldi in giro

- NON fare un acquisto importante

Qualsiasi di questi tipi di modifiche potrebbe compromettere l'approvazione del prestito. È una procedura standard per i creditori effettuare anche un controllo finale del credito prima della chiusura.

Ultimi passaggi prima della chiusura: ci sei quasi!

Requisiti assicurativi

La maggior parte dei finanziatori richiede sia l'assicurazione per la casa che l'assicurazione sul titolo. L'assicurazione per la casa protegge la tua casa e i tuoi beni da danni e furti, mentre l'assicurazione sul titolo protegge il finanziatore e/o il proprietario da perdite finanziarie contro reclami riguardanti la proprietà legale di una casa. Le polizze variano, quindi è consigliabile ottenere preventivi da più compagnie per confrontare prezzi, copertura e limiti.

Divulgazione di chiusura

Almeno 3 giorni prima della chiusura, i creditori sono tenuti a fornirti una Closing Disclosure con i termini finali del prestito e i costi di chiusura affinché tu possa esaminarli. I costi di chiusura per l'acquirente variano in genere dal 2 al 5% del prezzo di acquisto, che può includere commissioni del creditore, assicurazione del titolo del creditore e quote HOA, se applicabili.

Guida finale

Entro 5 giorni dalla chiusura faremo un ultimo giro di controllo della casa prima di firmare la documentazione finale. Quest'ultimo passaggio serve a verificare che non siano stati arrecati danni alla proprietà dopo l'ispezione, che siano state completate tutte le riparazioni concordate e che nulla del contratto di acquisto sia stato rimosso dalla casa.

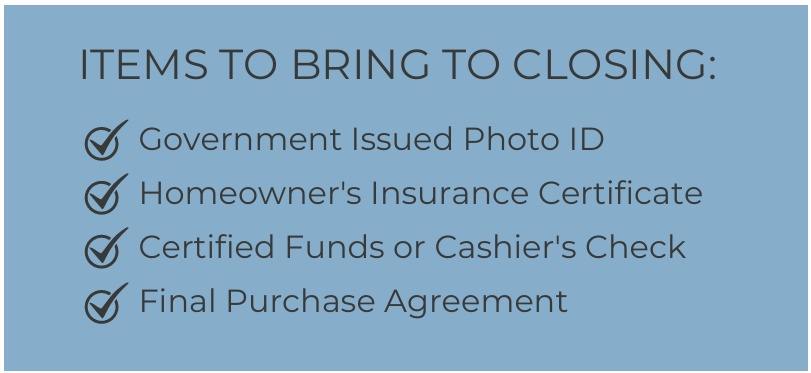

Congratulazioni! Hai raggiunto il giorno di chiusura

Il giorno della chiusura, dovrai firmare i documenti finali e inviare un assegno circolare (o un bonifico bancario precedentemente concordato) per pagare l'acconto rimanente e le spese di chiusura.

La proprietà dell'immobile viene quindi trasferita ufficialmente dal venditore all'acquirente.

Interessato ai nostri servizi immobiliari? Siamo qui per aiutarti!

Vogliamo conoscere esattamente le tue esigenze in modo da poterti fornire la soluzione perfetta. Facci sapere cosa vuoi e faremo del nostro meglio per aiutarti.